La nueva reforma de las pensiones comienza con una pérdida de poder adquisitivo de los actuales pensionistas, pérdidas que también sufrirán los nuevos

Con la foto y firma del Gobierno con los agentes del Diálogo Social (CCOO, UGT, CEOE y CEPYME) de un primer acuerdo en materia de pensiones, nos aseguraron que la revalorización a los actuales y a los futuros pensionistas futuros se haría con el IPC. Y, por tanto, se garantizaba que no habría pérdida de poder adquisitivo.

Pero la realidad es otra: la letra pequeña del acuerdo es que se revaloriza con el IPC medio de diciembre a noviembre del ejercicio anterior. No con el IPC.

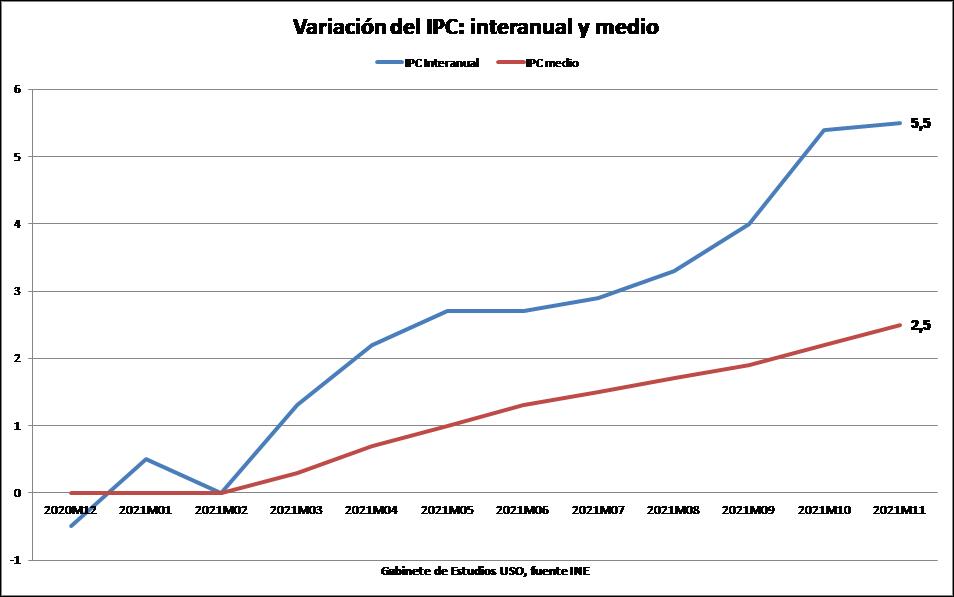

El INE ha publicado el IPC interanual de noviembre: ha alcanzado el 5,5 %. Este había sido siempre, y debería ser de cara a 2022, el que tendríamos que tomar para actualizar las pensiones.

Pero no, se tomará como referencia el IPC medio. Ese se ha situado en el 2,5 %; menos de la mitad de la inflación producida.

Por lo tanto, sí habrá una pérdida de poder adquisitivo. Y esta pérdida será mayor si previamente no se actualiza con la desviación producida la actual pensión.

Evolución del IPC y del IPC medio en 2021

¿Cuál es la verdadera subida de las pensiones y cuál debería ser?

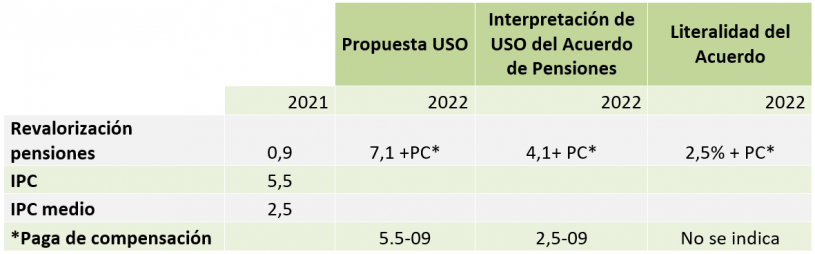

Al 0,9 % que subieron las pensiones en 2021, habría que añadir, en rigor, la diferencia entre el 5,5 y el 0,9 % para que realmente no pierdan poder adquisitivo. Un 4,6 % y, sobre esta subida, aplicar la nueva: un 7,1%. Pero, una vez, más no se hará así y, en el mejor de los casos, se aplicará la diferencia entre 2,5 % y 0,9 % (1,6 %) y, sobre esto, el 2,5 %: un 4,1 %.

Aplicación de la subida según el acuerdo de pensiones

Si solo aplicasen a las actuales pensiones el 2,5% estarían perpetuando de por vida la pérdida de poder adquisitivo, ya que la paguilla (última vez que se aplicará) solo compensaría este ejercicio. El resultado final, cómo quedan las pensiones en 2022, lo veremos en un BOE de principios de enero.

La reforma de las pensiones: qué más conlleva

Esto es lo que conocemos, la primera parte de la Reforma de la Pensiones. Lo que está por venir conllevará:

- La existencia de fondo público de pensiones de empleo (PPE). ¿Quién lo va a gestionar? ¿Cómo se va a dotar? ¿Se van a detraer cotizaciones para este fondo o habrá que cotizar más para cobrar más?

- La ampliación del período de cálculo para el valor de la pensión de los 25 años últimos años cotizados a los 35 años. Ello implicará, para los futuros pensionistas, una disminución media del 10% en el valor de su pensión.

- Un exceso de penalización a las jubilaciones anticipadas por causas no imputables al trabajador.

Desde USO reclamamos:

- El blindaje de la pensiones: que no se privaticen mediante el nuevo fondo público de planes de pensiones de empleo.

- Que no exista ninguna pensión por debajo del SMI.

- Una revaloración de las pensiones que suponga una actualización de las mismas de acuerdo al mandato constitucional.

Comments are closed.